Il report “Ecommerce Italia” di Casaleggio Associati rappresenta una delle fotografie più autorevoli sullo stato del commercio digitale nel nostro Paese. L’edizione 2026, presentata nei giorni scorsi, offre una lettura particolarmente chiara della fase attuale del mercato: meno espansione incontrollata, più selezione e competizione.

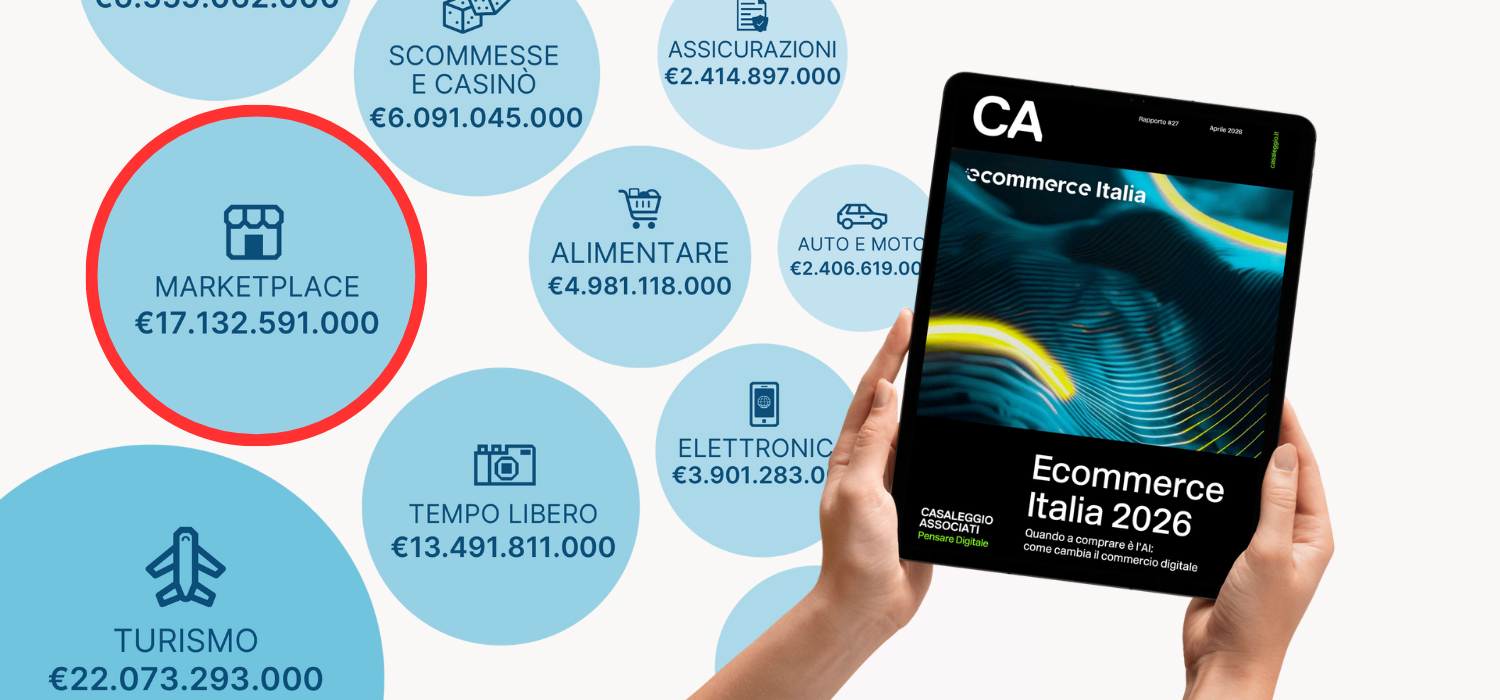

Il valore complessivo dell’eCommerce italiano ha raggiunto i 90,6 miliardi di euro nel 2025, con una crescita del +6% su base annua. Un dato positivo, ma che segna un rallentamento rispetto agli anni precedenti e, soprattutto, l’ingresso in una nuova fase di maturità.

Oltre ai numeri, tra le dinamiche più interessanti che emergono dal report una in particolare spicca per impatto e implicazioni: la crescita dei marketplace e il loro ruolo nel ridefinire gli standard operativi dell’eCommerce, soprattutto sul fronte della logistica.

In questo articolo vogliamo analizzare proprio questo fenomeno, perché oggi, più che mai, non è il prezzo o il prodotto a fare la differenza, ma la consegna.

L’ascesa dei marketplace: da canale a infrastruttura dominante

Se si osservano i numeri, il segnale è inequivocabile. Nel 2025 il comparto marketplace è cresciuto del 15,7%, più del doppio rispetto alla media del mercato. Ma il dato quantitativo, da solo, non basta a spiegare la portata del fenomeno.

Quello che cambia è il ruolo stesso dei marketplace. Non sono più semplicemente piattaforme di intermediazione tra domanda e offerta, ma stanno diventando, progressivamente, infrastrutture centrali del commercio digitale, capaci di integrare catalogo, pagamento, relazione con il cliente e, soprattutto, logistica.

È un passaggio che si riflette anche nelle classifiche: le prime posizioni sono occupate stabilmente da grandi piattaforme globali, mentre gli operatori più piccoli faticano a mantenere visibilità e frequenza di relazione con l’utente.

La loro forza non risiede solo nella varietà dell’offerta o nella competitività dei prezzi, ma nella capacità di costruire un’esperienza coerente, prevedibile, replicabile. In altre parole, uno standard in grado di produrre l’impatto più rilevante sul mercato.

Quando lo standard cambia, cambia anche la consegna

Per anni la consegna è stata considerata una componente accessoria dell’esperienza d’acquisto. Importante, certo, ma subordinata al prodotto, al prezzo o al brand. Oggi questa gerarchia si è ribaltata.

Le piattaforme marketplace hanno progressivamente spostato l’attenzione sull’intero ciclo d’acquisto, trasformando la logistica in un elemento centrale della proposta di valore. Non si tratta più di “spedire un ordine”, ma di garantire un’esperienza fluida, prevedibile e senza attriti.

Il risultato è che alcune caratteristiche – consegna rapida, tracciabilità puntuale, gestione semplice dei resi – non sono più percepite come un vantaggio competitivo, ma come un requisito minimo.

È il cosiddetto “effetto Amazon”: uno standard che nasce in un contesto specifico e si estende, quasi automaticamente, a tutto il mercato. L’utente non distingue più tra chi può permettersi un’infrastruttura logistica avanzata e chi no, ma si aspetta la stessa esperienza ovunque. Questo genera una tensione crescente. Da un lato, gli operatori sono chiamati ad adeguarsi; dall’altro, il costo di questo adeguamento è tutt’altro che trascurabile.

Il limite strutturale del modello tradizionale

È qui che emerge il nodo critico. Il modello di consegna a domicilio, su cui si è costruita gran parte dell’eCommerce negli ultimi anni, mostra oggi limiti evidenti.

Non si tratta solo di costi, anche se questi restano un fattore determinante. La consegna di ultimo miglio, infatti, è per definizione una delle fasi più complesse e onerose della catena logistica. Ma il problema è anche strutturale.

La distribuzione porta a porta, soprattutto in contesti urbani frammentati, comporta inefficienze difficili da eliminare: tentativi di consegna falliti, bassa densità delle spedizioni, tempi non sempre prevedibili. Tutti elementi che incidono sia sui margini sia sulla qualità percepita dal cliente.

Con l’aumento dei volumi e la crescita degli acquisti ricorrenti — altra dinamica evidenziata nel report di Casaleggio, che sottolinea come l’eCommerce sia sempre più legato alla frequenza di relazione con l’utente – queste criticità diventano ancora più evidenti. Il risultato è un sistema sotto pressione che fatica a sostenere gli standard imposti dal modello marketplace.

Verso una logistica distribuita: il ruolo crescente dell’Out Of Home

In questo scenario, si sta affermando un approccio diverso alla consegna, basato su una logica di prossimità. Le soluzioni Out Of Home (Punti di Ritiro e Locker) non sono più percepite come un’alternativa, ma come una risposta concreta ai limiti del modello tradizionale.

Il loro vantaggio è duplice. Da un lato, offrono maggiore flessibilità al consumatore che può scegliere quando e dove ritirare il proprio ordine sottraendosi ai vincoli della consegna a domicilio. Dall’altro, permettono agli operatori logistici di ottimizzare i flussi riducendo i costi e aumentando l’efficienza. Non è un caso, infatti, che questo modello si stia diffondendo proprio nei contesti più maturi, dove la pressione sui margini e sulle performance operative è più elevata.

In Europa, e sempre più anche in Italia, stanno di conseguenza emergendo infrastrutture logistiche capaci di coprire in modo capillare il territorio. Tra queste, realtà come GEL Proximity rappresentano un caso emblematico: una rete di oltre 500.000 Punti di Ritiro e Locker che consente di avvicinare la consegna al consumatore finale, riducendo al contempo la complessità del last-mile.

Approfondisci le soluzioni di GEL Proximity per la consegna e i resi eCommerce.

Dalla logistica come costo alla logistica come leva competitiva

Il cambiamento più rilevante, forse, è proprio questo. La logistica smette di essere un centro di costo da ottimizzare e diventa una leva strategica, capace di incidere direttamente sulle performance di business.

Un’esperienza di consegna efficace non migliora solo la soddisfazione del cliente, ma influisce anche su metriche chiave come il tasso di conversione, il valore medio dell’ordine e la fidelizzazione.

In un mercato sempre più competitivo, in cui i prodotti sono facilmente comparabili e i prezzi rapidamente allineati, sono proprio questi elementi a fare la differenza.

Integrare soluzioni di consegna flessibili, come i Punti di Ritiro o i Locker, non significa semplicemente ampliare le opzioni disponibili, ma rispondere a un cambiamento strutturale nelle aspettative degli utenti.

La vera partita si gioca dopo il checkout

Il report Ecommerce Italia 2026 racconta un mercato che continua a crescere, ma che lo fa in modo più selettivo e consapevole. In questo contesto, i marketplace stanno esercitando un’influenza che va ben oltre la quota di mercato. Stanno definendo le regole del gioco.

E tra queste regole, la logistica occupa un ruolo sempre più centrale. Non più fase finale del processo d’acquisto, ma elemento determinante dell’esperienza complessiva.

Per gli eCommerce, significa che la sfida non è più soltanto vendere meglio, ma consegnare meglio, in modo più efficiente, più flessibile, più vicino alle esigenze reali dei consumatori. Perché nel nuovo equilibrio del commercio digitale, è proprio lì, dopo il checkout, che si gioca la partita più importante.